В условиях многогранности деятельности любой организации, руководителю важно иметь объективную картину происходящего, в том числе того, что касается финансового состояния.

В настоящее время существует множество различных показателей, используемых для анализа финансового состояния и платежеспособности. Каждый из них отражает ту или иную особенность. Данные показатели важны при глубоком изучении хозяйственной деятельности организации. Не всегда указанные показатели будут информативны для руководителя, которому зачастую требуются лишь общие выводы из анализа.

С принятием нового закона в области урегулирования неплатежеспособности (банкротства) изменились и подходы для оценки финансового положения предприятий, являющиеся мерилом необходимости применения процедур несостоятельности или банкротства. В частности, совместным постановлением Министерства экономики Республики Беларусь и Министерства финансов Республики Беларусь от 07.08.2023 № 16/46 «Об оценке степени риска наступления банкротства» установлены новые критерии оценки степени риска наступления банкротства, которые в обобщенном виде отражают состояние предприятия и могут служить руководителю напоминанием о необходимости применения антикризисных мер.

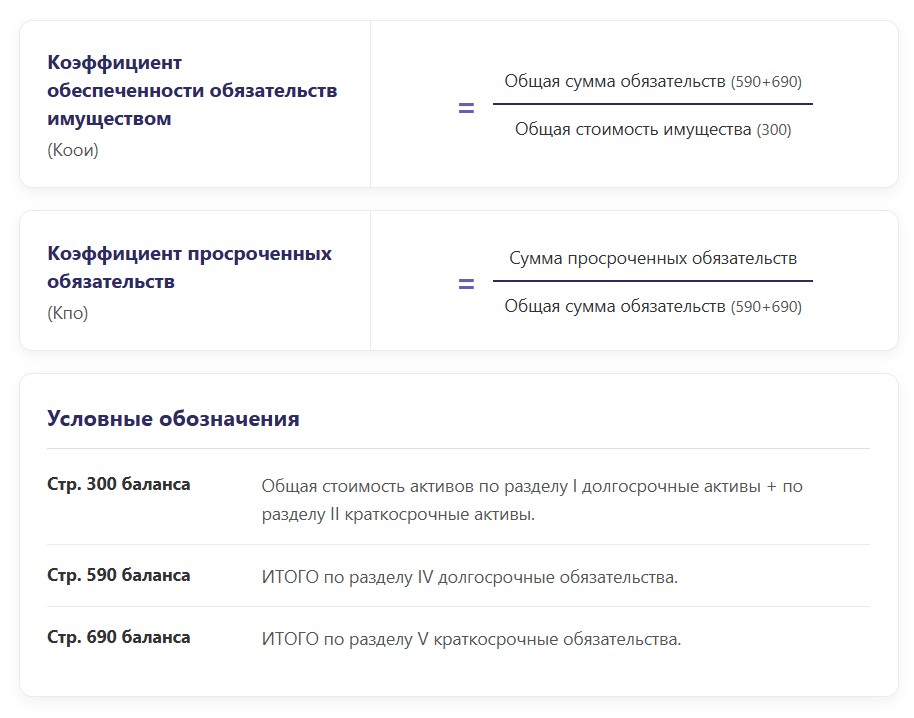

Показателями оценки степени риска наступления банкротства являются:

- Коэффициент обеспеченности обязательств имуществом (Коои), характеризующий соотношение обязательств и имущества;

- Коэффициент просроченных обязательств (Кпо), характеризующий соотношение просроченных обязательств и общей суммы обязательств.

Как осуществляется расчет показателей?

Расчет показателей оценки степени риска наступления банкротства рассчитывается по следующим формулам:

Обратите внимание!

- Для расчета показателей оценки степени риска наступления банкротства необходимы сведения, отраженные в бухгалтерском балансе организации, а также сведения аналитического учета, касающиеся стоимости просроченных обязательств.

- Поскольку форма бухгалтерской отчетности не содержит сведений о показателях Коои, Кпо, при подготовке бухгалтерской отчетности организации за отчетный период (например, квартал), можно поставить задачу бухгалтеру осуществлять расчеты коэффициента обеспеченности обязательств имуществом (Коои) и коэффициента просроченных обязательств (Кпо), предоставляя руководителю для ознакомления бухгалтерскую отчетность вместе с расчетом значений указанных коэффициентов, отраженных в ее примечаниях.

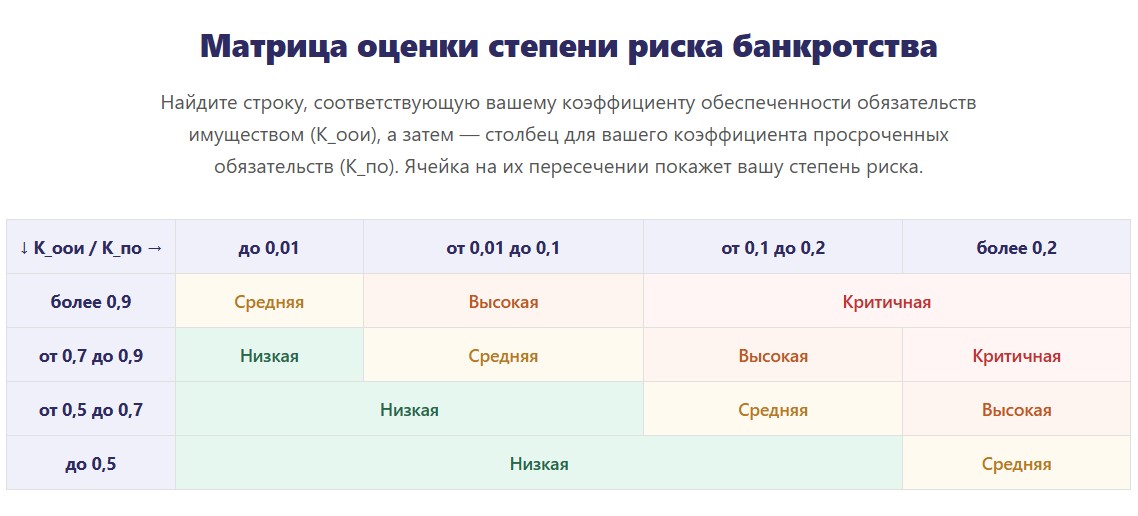

Взяв имеющиеся в Вашем распоряжении цифры, подставив их в указанную форму расчета показателей Коои, Кпо, и получив конкретные значения, с легкостью можно определить одну из четырех степеней риска наступления банкротства.

Для удобства определения предлагаем начинать с анализа показателя Коои, а после определения его места в таблице, отыскать пределы значения Кпо:

Калькулятор оценки степени риска наступления банкротства

Для удобства расчета мы подготовили для Вас удобный калькулятор расчета степени риска наступления банкротства.

Как оценивать полученные результаты?

На основании полученных результатов необходимо обратить внимание на следующие выводы и рекомендации:

- Низкая степень риска – финансовое состояние характеризуется стабильностью, угрозы банкротства нет.

- Средняя степень риска – имеется финансовая нестабильность, требуется мониторинг состояния активов и обязательств, предлагается корректировка финансовой политики,

- Высокая степень риска – финансовое состояние опасное, необходимо принятие срочных мер по стабилизации (финансирование, реструктуризация, принятие антикризисных мер).

- Критичная степень риска – финансовое положение крайне опасное, вероятность наступления банкротства стремится к неизбежности, сложности в реализации мер стабилизации, необходима юридическая помощь в защите интересов.

Если соотношение Ваших показателей приводит к высокой или критичной степени риска наступления банкротства, рекомендуем незамедлительно принимать меры по предупреждению банкротства, учитывая обязанность их принятия должностными лицами, изложенную в статье 13 Закон Республики Беларусь от 13.12.2022 № 227-З “Об урегулировании неплатежеспособности”.

На основании имеющегося опыта в области антикризисного управления специалисты нашей компании предлагают обратить внимание на следующие важные особенности:

- Достоверность полученных результатов зависит от точности чисел, применяемых для расчета, а соответственно, отраженных в бухгалтерском балансе, аналитическом отчете об обязательствах. Принимаем во внимание сведения, изложенные в примечаниях к бухгалтерской отчетности.

- Для получения развернутых сведений о финансовом состоянии и возможностях организации, необходимо проведение углубленного анализа финансового состояния, изучение дополнительных сведений и документов, зачастую с привлечением специалистов, обладающих специальными знаниями.

- Своевременность обнаружения возникших проблем платежеспособности организации и быстрое принятие решений о применении предупредительных банкротство мер имеет ключевое значение для возникновения реальной возможности вывода предприятия из кризисной ситуации. Многолетняя практика работы ООО «Партнер-Консультант» в области несостоятельности (банкротства) показала, что спасение предприятия напрямую зависит от своевременности принятия антикризисных мер.

- Руководителю важно своевременно обнаружить ухудшение финансового результата деятельности организации для принятия оперативных мер реагирования во избежание негативных последствий для организации, а также минимизации рисков его личной ответственности. Стоит помнить, что заявление о банкротстве может быть подано и кредиторами Вашей организации.

Чем мы поможем?

- Проведем углубленный анализа финансового состояния компании;

- Предложим варианты выхода из сложившейся ситуации, поможем в их выборе;

- Разработаем меры предупреждения несостоятельности и банкротства, объясним порядок применения;

- При необходимости проведения процедур несостоятельности (банкротства), разработаем план санации или ликвидации, а также все иные документы для запуска процедуры;

- Представим кандидата в управляющие, реализуем согласованный план.

Каким ожидается результат обращения к специалистам ООО «Партнер-Консультант»?

Понимание реального состояния дел организации, установление сильных и слабых сторон, определение возможностей для выхода из сложной ситуации, наличие предложений по стабилизации финансового состояния, помощь в принятии обоснованных решений по реализации антикризисных мер, минимизация уровня ответственности и размера затрат в случае ликвидации организации.