Изменения в законодательстве и экономические реалии 2025-2026 годов поставили многих предпринимателей перед сложным выбором. Если бизнес перестал приносить доход, а долги перед поставщиками, банками или бюджетом растут, просто «закрыть ИП» невозможно.

Единственный законный выход из долговой ямы – банкротство ИП. В этой статье мы без сложных терминов разберем, как проходит этот процесс, что реально могут забрать за долги, а что закон гарантированно оставит вам.

Важное уточнение! Если у вас нет долгов перед бюджетом и контрагентами, сложная процедура банкротства вам не нужна. Вы можете закрыть ИП в общем порядке.

Подробнее читайте в нашей статье: «Прекращаем деятельность ИП в 2025/2026 году: 7 простых шагов».

Главный риск: чем отвечает ИП по долгам

В отличие от учредителей ООО, которые рискуют только вкладом в уставный фонд (за исключением случаев субсидиарной ответственности), Индивидуальный предприниматель отвечает по долгам всем своим имуществом.

Закон не разделяет имущество на «бизнесовое» (станки, товар, офисная техника) и «личное» (квартира, машина, дача). Если у ИП образовался долг перед налоговой или поставщиками, взыскание может быть обращено и на личный автомобиль, и на долю в общей собственности супругов.

Важно знать! Прекратить деятельность ИП с долгами без процедуры банкротства невозможно. Долги не исчезнут, они перейдут на физическое лицо и будут взыскиваться судебными исполнителями годами. Банкротство – единственный способ остановить этот процесс и списать задолженность.

Когда можно подать на банкротство

Инициировать банкротство может сам предприниматель, его кредиторы или госорганы (например, налоговая, ФСЗН).

Вы вправе подать на банкротство сами, если:

- Стоимость вашего имущества недостаточна для расчета по всем обязательствам, хотя бы по одному из которых наступил срок исполнения.

Вы обязаны подать на банкротство сами, если:

- Вы не исполняете обязательства перед кредиторами более 6 месяцев;

- Стоимость вашего имущества недостаточна для расчета по всем долгам.

Кредиторы могут подать на ваше банкротство, если:

Есть решение о принудительном взыскании, которое не исполнено в течение 6 месяцев, либо у вас отсутствует имущество для погашения долга. При этом сумма долга должна быть:

- От 50 базовых величин (2 250 BYN на 01.01.2026) – перед ФСЗН;

- От 100 базовых величин (4 500 BYN на 01.01.2026) – перед другими кредиторами, включая налоговую.

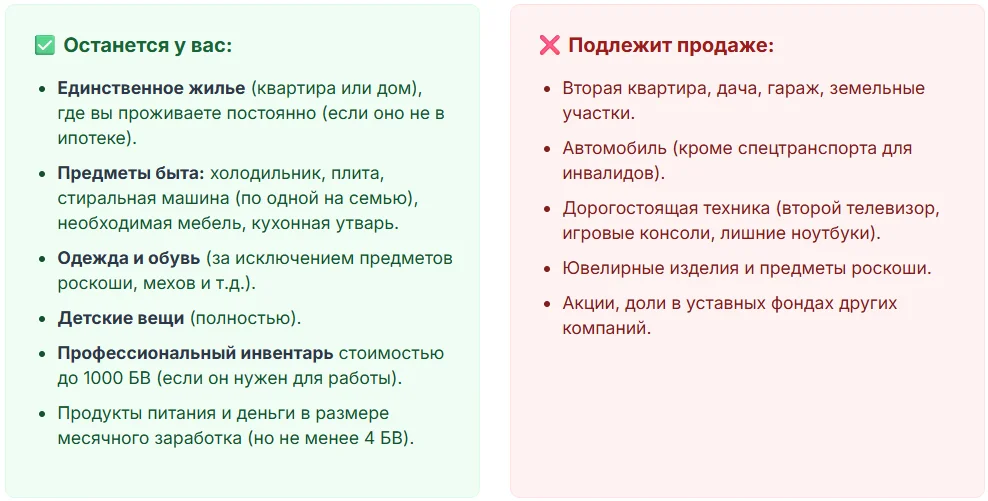

Что заберут, а что оставят: список имущества

При открытии конкурсного производства суд налагает арест на всё имущество ИП. Однако законодательство четко определяет перечень того, что нельзя забрать у должника ни при каких обстоятельствах.

Полный перечень имущества граждан, на которое не может быть обращено взыскание

содержится в Приложении к Закону «Об исполнительном производстве».

Особенности процедуры и средства к существованию

Банкротство ИП отличается от банкротства компаний. Здесь не применяется процедура санации (восстановления платежеспособности). Цель процесса – максимально быстро аккумулировать активы, продать их и рассчитаться с кредиторами.

Важный нюанс: С момента открытия конкурсного производства вам запрещено заниматься предпринимательской деятельностью. Все сделки, совершенные в этот период без ведома управляющего, будут признаны недействительными.

На что жить во время банкротства?

Законодательство предусматривает социальные гарантии. Если вы остались без средств к существованию, суд по вашему ходатайству может назначить выплату прожиточных средств из конкурсной массы.

Выплата производится ежемесячно в размере Бюджета прожиточного минимума (БПМ) на самого должника и на лиц, находящихся на его иждивении (детей). Эти деньги (при их наличии) выплачиваются вне очереди.

Кроме того, если вы устроитесь на наемную работу во время процедуры, ваша зарплата не включается в конкурсную массу и остается вам.

Кейс: как спасти поручителя?

Частая ситуация: ИП берет кредит на бизнес, а поручителем выступает супруга (супруг). Что будет с поручителем при банкротстве ИП?

Здесь критически важна скорость действий.

Поручительство – это обязательство отвечать за должника. Но по Гражданскому кодексу, поручительство прекращается, если прекращается основное обязательство (долг ИП, обеспеченный поручительством).

Как это работает на практике:

Если процедура банкротства ИП завершится и предприниматель будет исключен из ЕГР ДО того, как банк подаст в суд на поручителя – поручительство прекращается. Банк теряет право требовать долг с поручителя.

Если же банк успеет «просудить» долг с поручителя до исключения ИП из ЕГР – поручителю придется платить, даже если долги самого ИП будут списаны по итогам процедуры банкротства.

Вывод: Своевременное обращение в суд с заявлением о банкротстве ИП может защитить поручителей.

Жизнь после: последствия и ограничения

Главный итог успешного банкротства – освобождение от долгов. Списываются обязательства, связанные с предпринимательской деятельностью. Также списываются личные долги (кредиты, расписки, поручительство), если они были заявлены в процедуре банкротства.

Однако есть долги, которые не спишут:

- алименты;

- возмещение вреда жизни и здоровью;

- моральный вред.

Ограничения: После завершения процедуры вам будет запрещено регистрировать ИП или создавать новые юрлица в течение 1 года.

Нужна профессиональная помощь?

Банкротство — это не конец, а возможность начать с чистого листа. Команда «Партнёр Консультант» сопровождает сложные процедуры ликвидации и банкротства с 2006 года.

Как мы можем помочь:

- Первичная консультация. Детально разберем вашу ситуацию, ответим на вопросы и наметим план действий.

- Подготовка документов. Оформим все бумаги в строгом соответствии с законодательством, исключив риск отказа из-за формальных ошибок.

- Сопровождение процедуры. Контролируем каждый этап процесса — от подачи заявления до получения итогового результата.

- Гарантия конфиденциальности. Любая информация, полученная в ходе работы, останется строго между нами.

Мы не обещаем чудес, но знаем законы. Посмотрим ваши документы, оценим риски и честно скажем: стоит ли вам вообще начинать банкротство или есть другие варианты.